¿Por qué es importante tenerlo?

Te mostramos las 5 posiciones de equilibrio para que identifiques la tuya y mejores tu gestión empresarial.

El desarrollo de la actividad de una empresa debe tener un buen equilibrio entre las tres masas patrimoniales (Activo, Pasivo y Patrimonio Neto).

A esto se lo llama Equilibrio Patrimonial y es un tema muy delicado e importante que el dueño pyme debe tener en cuenta ya que no hacerlo puede llevarlo a serios problemas económicos y financieros.

Hay dos tipos de equilibrio:

a. El equilibrio cuantitativo; Se trata de la ecuación Activo = Pasivo + Patrimonio. Esta ecuación SIEMPRE se cumple.

b. El equilibrio patrimonial financiero; Es el resultado de trabajar (pensar, analizar y decidir) en una composición adecuada o equilibrio entre las fuentes de financiación y las inversiones necesarias para el desarrollo de la actividad económica de la empresa.

Desafortunadamente es poco usual que los emprendimientos nazcan con un buen equilibrio financiero. Para que ello ocurra debe hacerse un buen Plan de Negocio que contemple la proyección de ingresos, costos y gastos, además de una buena estimación de las inversiones necesarias para montar la empresa y de las necesidades de Capital de Trabajo para poner en marcha la operación.

Las inversiones en Activos Fijos, es decir, en terrenos, maquinarias y muebles, por ejemplo, están relacionadas a actividades de largo plazo, pero para que la empresa funcione, también hay necesidades de invertir en la creación de activos de corto plazo, tales como la compra de materias primas, el almacenaje de los productos terminados y la financiación que le damos a nuestros clientes, aquello que se denomina Capital de Trabajo.

Es así como a la hora de proyectar nuestras inversiones, debemos cuidar que haya coherencia en la forma en que vamos a financiar las inversiones de largo plazo y la forma en que vamos a financiar las inversiones de corto plazo.

Es bueno destacar que cada negocio, mercado, sector o industria tiene sus particularidades en cuanto al modo en que los proveedores financian a una empresa, así también como las empresas financian a sus clientes. Esto es lo que determinará el Capital de Trabajo que necesita una empresa para su actividad.

Lo que esto nos está indicando es que no hay una estructura o equilibrio patrimonial ideal o único para todo tipo de empresa, por lo que deberán ser estudiadas y entendidas las características del sector en el que nos desempeñamos para determinar esa coherencia que se busca entre la inversión y la financiación de nuestra empresa.

Lo que sí podemos decir como norma general, es que las inversiones de largo plazo deben ser financiadas con deudas u obligaciones de terceros a largo plazo y/o con Capital Propio, es decir, con los también llamados “Recursos Permanentes”.

Por su parte, las inversiones de corto plazo pueden ser financiadas con Recursos Permanentes o bien con deudas u obligaciones de corto plazo.

La financiación de las actividades de corto plazo es un tema delicado para las pymes ya que suele generar importantes desequilibrios y problemas de pago (solvencia).

“La financiación de las actividades de corto plazo es un tema delicado para las pymes ya que suele generar importantes desequilibrios y problemas de pago (solvencia)”.

A continuación, veremos 5 posiciones de equilibro o de desequilibrio patrimonial con el objetivo de darle al dueño pyme buen marco conceptual y la posibilidad de ejercitar identificando aquella posición de equilibrio que considere más parecida a la que se encuentra su empresa.

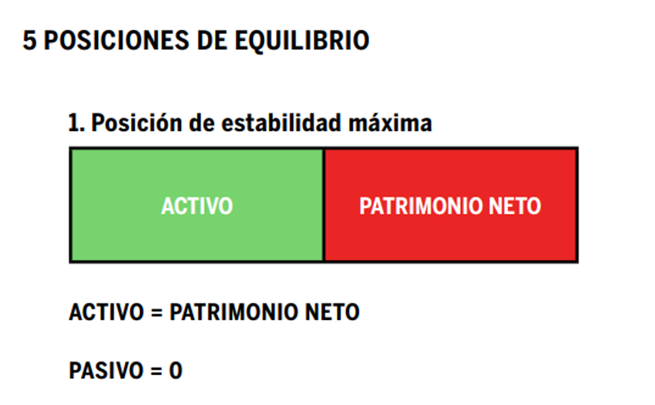

La posición de estabilidad máxima es aquella en donde el activo está 100 % financiado por fondos propios, es decir por el aporte del o los accionistas. No hay deudas con terceros.

Esta ecuación es segura en términos de que la empresa no tiene quien le exija nada ya que no hay deudas, sin embargo, no tiene por qué ser la mejor ecuación en términos del costo de dicho capital, ya que el accionista pide un retorno que vendría a ser aquí el costo que paga el negocio por el dinero “aportado” por los socios. Por otra parte, podemos decir que no hay apalancamiento lo que podría significar un menor retorno sobre el capital aportado.

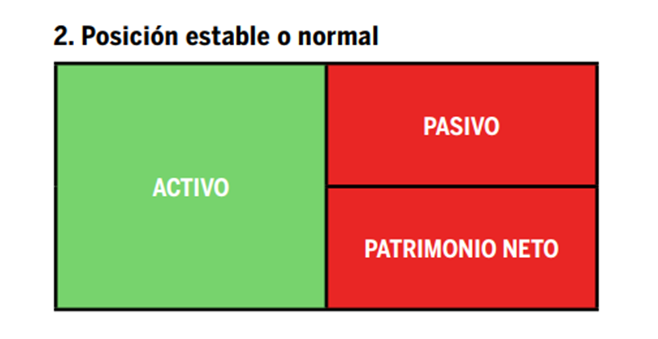

Se observa que hay un equilibrio entre los recursos propios y ajenos para financiar el activo de la empresa. Se dice aquí que la empresa es “solvente” ya que el activo puede cubrir holgadamente las deudas de terceros (pasivo). Se trata de una posición muy satisfactoria.

Si bien esta ecuación es ideal, no es usual. Será más estable y/o segura en la medida en que crezca el porcentaje de aporte del patrimonio (tendería a la posición 1° de estabilidad máxima) y lo será menos en la medida en que crezca el porcentaje de pasivos ya que aumenta la exigibilidad y la necesidad de que los activos roten a mayor velocidad para transformarse en líquidos.

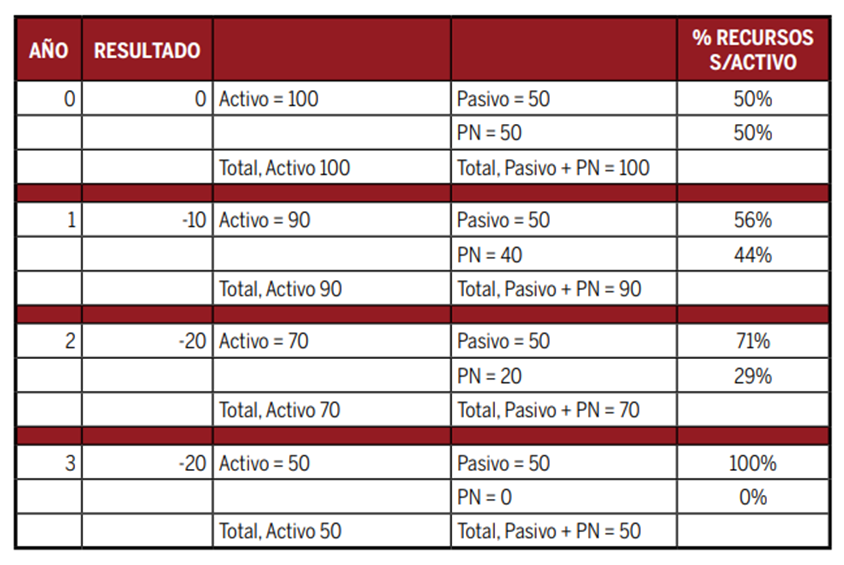

Veamos un ejemplo: una empresa nace con aportes iguales entre propios y de terceros, sin embargo, la empresa pierde dinero en cada ejercicio lo que la lleva a perder capital y determinar un aumento de la composición o ponderación de la deuda con terceros.

La ecuación original de equilibrio o estabilidad se va perdiendo a partir del segundo año, provocando un desequilibrio y un mayor riesgo para los acreedores. A partir de allí debe ponerse especial atención en la calidad y capacidad del activo de honrar las deudas y obligaciones. Por ejemplo, no sería lo mismo que el activo tenga una composición de 50 % de dinero en efectivo y 50 % de mercadería de reventa de alta rotación, que si la composición del activo es de 5 % de efectivo y 95 % de maquinarias.

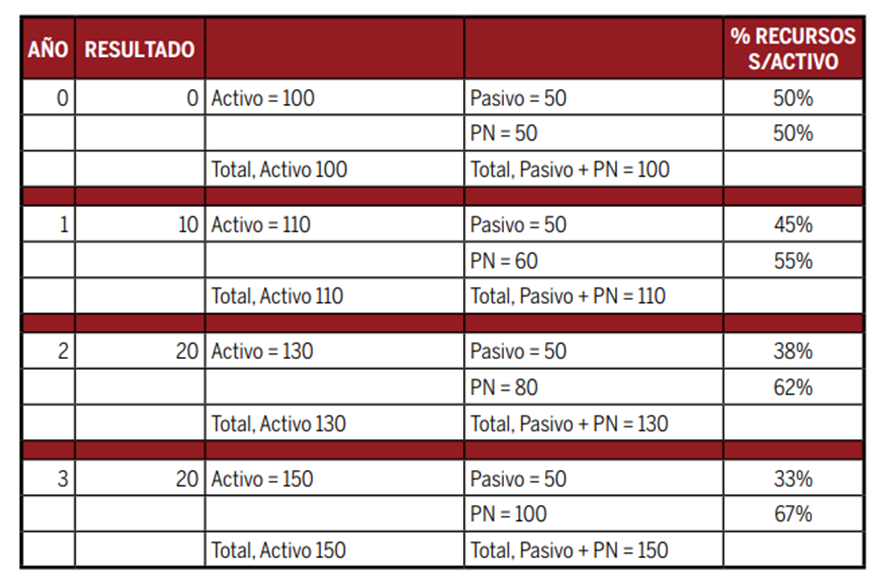

Por supuesto lo contrario sería muy bueno, es decir, si la empresa recoge beneficios en cada ejercicio, la proporción de deuda con terceros baja, dando una mayor estabilidad al equilibrio financiero o estructura de financiación de la actividad de la empresa como lo refleja el siguiente ejemplo:

Es interesante a esta altura que el dueño pyme haga su propio ejercicio, recordando o consultando su balance para entender como es la composición de las masas patrimoniales.

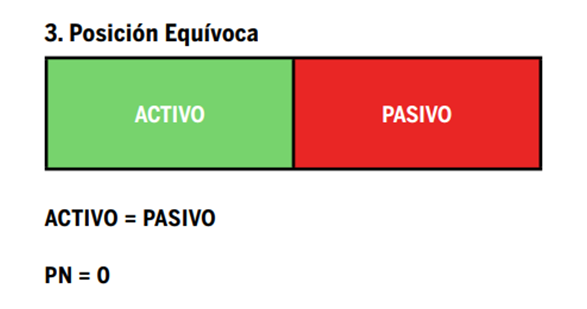

Como vimos en el primer ejemplo, la empresa tuvo 3 años de pérdidas comiéndose todo el capital y dejando al activo financiado íntegramente por pasivo de terceros. Si bien la deuda sigue teniendo respaldo con el activo (en tanto y en cuanto sea un activo de calidad), estamos frente a una situación peligrosa ya que no hay resto, se debe todo lo que se posee y se podría estar frente a problemas de pago ya que es poco probable que el activo pueda convertirse en líquido fácilmente generando incumplimiento con las obligaciones contraídas.

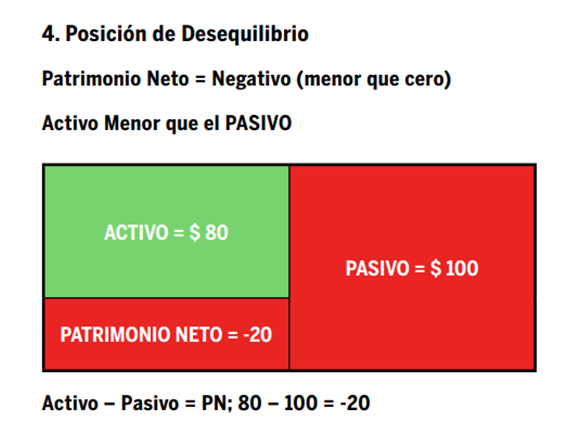

Lo que se debe es mayor a lo que se tiene, se trata de una posición muy mala e inestable. La empresa se fue comiendo el capital al punto de tener un patrimonio negativo. Esto se da cuando, por ejemplo, los proveedores de la empresa siguen financiando una actividad deficitaria. La operación va haciendo uso de los recursos propios para luego echar mano a todo tipo de préstamos (comerciales, financieros o fiscales) y por último de los activos más líquidos con que cuenta la empresa.

5. Posición altamente inestable

Ya no quedan activos. El Patrimonio neto es igual al pasivo.

La empresa está quebrada.

El dueño debe involucrarse, entrenarse y conocer cómo se está financiando su empresa, se trata un asunto clave para el buen desarrollo y crecimiento de su empresa.

La información de esta nota surge del Capítulo 7 de nuestro Programa de Finanzas para el dueño pyme y del que podes enriquecerte con mucha información, conceptos y herramientas que te entrenan para llevar adelante una mejor gestión y toma de decisiones en tu empresa.

Si estás interesado conocé más de nuestro Programa de Finanzas pulsando el botón rojo más abajo.