¿Por qué tenerlo puede evitarte grandes problemas?

Conoce su importancia.

¿Sabías que aun teniendo un negocio rentable muchas empresas quiebran?

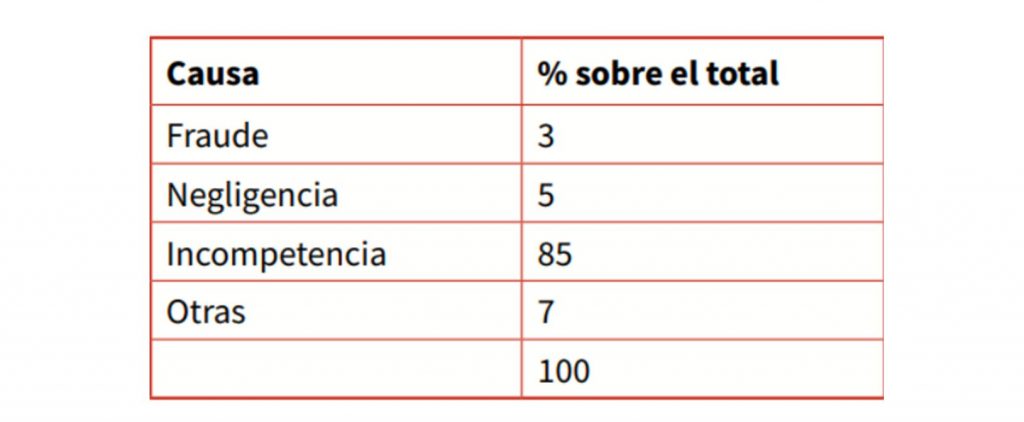

Esto es así debido a la falta de conocimiento, incompetencia y negligencia en la toma de decisiones financieras tal como lo expresa Oriol Amat, autor del libro Análisis Económico Financiero, quien expone resultados según elaboraciones propias y muestra las causas de las suspensiones de pago y quiebras de empresas argentinas:

Cabe hacer notar que el cuadro no indica “falta de rentabilidad”, siendo la incompetencia, principalmente, y la negligencia, las causantes del 90 % de las suspensiones de pago y quiebra de las empresas.

“En transforma tu pyme nos gusta hacer hincapié que el dueño nunca debe renunciar a 2 factores clave para el éxito de su empresa”

En transforma tu pyme nos gusta hacer hincapié que el dueño nunca debe renunciar a 2 factores clave para el éxito de su empresa;

1) Tener un negocio rentable y

2) Generar Caja consistentemente.

Ahora bien, puede pasar que tengamos un negocio rentable, pero tomemos malas decisiones financieras que nos dejen al borde de la cesación de pagos. O bien puede pasar que seamos muy hábiles financieramente (generamos caja), pero tengamos un negocio con rentabilidad negativa.

Cualquiera de los casos descritos terminará siendo, tarde o temprano, un problema para la empresa. Es por tal motivo, que el dueño debe poner foco en ambos asuntos y con dicha prioridad; 1) tener un negocio rentable y 2) generar caja consistentemente.

En esta nota hablaremos de la importancia de contar con un Flujo de Fondos, herramienta fundamental con la que el dueño pyme debe contar.

El estado de flujo de fondos es un presupuesto financiero que se rige por el principio de percibido (reconoce los movimientos de caja) informándonos de todos los cobros o ingresos de dinero y de todos los pagos o egresos de dinero que, efectivamente, hizo o hará la empresa en un periodo determinado de tiempo: en un día, semana, mes, trimestre, semestre o año.

El flujo de efectivo es un indicador muy importante de la salud financiera de nuestra empresa y puede alentarnos tempranamente de un excedente como de un déficit de liquidez.

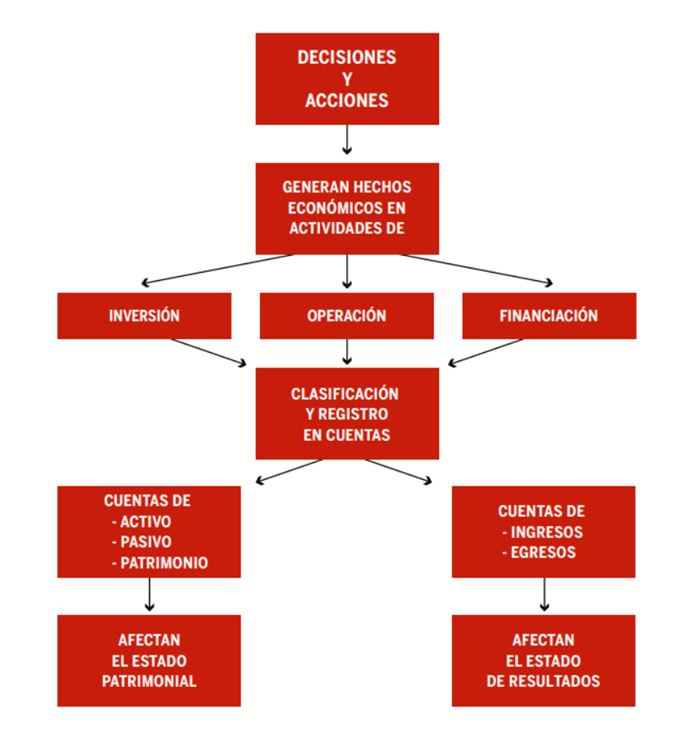

“Las empresas cuentan con 3 tipos de actividades; Actividades de la Operación, Actividades de Financiación, Actividades de Inversión”

Las empresas cuentan con 3 tipos de actividades; Actividades de la Operación, Actividades de Financiación, Actividades de Inversión.

El estado de flujo de fondos nos da la posibilidad de incorporar y exponer cada una de estas actividades, lo que nos brinda una mayor y mejor información respecto de lo que estamos haciendo con el dinero.

Tal exposición nos permite hacer análisis con dos sentidos, el de controlar lo que paso, o bien el de anticipar lo que pasará. Al primer caso lo llamamos análisis “ex post”, es decir, los hechos ya han ocurrido y utilizaremos sus datos con el fin controlar, de verificar y de actuar hacia el futuro.

Al segundo caso lo llamamos análisis “ex ante”, lo que significa que realizaremos un presupuesto de los ingresos y egresos de efectivo para el periodo futuro que queremos analizar (mes, trimestre, año).

Ambos análisis son importantes, sin embargo, siempre es bueno iniciar proyectando lo que creemos que va a pasar, ya que en caso de que los resultados de dicha proyección no sean buenos, tendremos la posibilidad de tomar decisiones y de corregir anticipadamente.

Volvamos a los 3 tipos de actividades de la empresa;

Dentro de los flujos de la actividad de la operación se incluyen aquellos derivados de las actividades ordinarias de la compañía constituyendo su principal fuente de ingresos. Incluimos aquí los cobros procedentes de la venta de bienes y servicios, las erogaciones por el pago de las mercaderías vendidas, así también como los gastos por salarios, suministros y otros gastos administrativos como ser servicios y seguros.

En los flujos de la actividad por inversión se incorporan los cobros y pagos procedentes de la compra y venta de inmovilizado (maquinarias, bienes de uso general, edificios), activos que a su vez generarán nuevos flujos de dinero en el futuro.

Los flujos de la actividad por financiación son aquellos que se corresponden por los ingresos de dinero por las deudas contraídas, ya sean propias (accionistas) o de terceros, así también como por los pagos que realizamos por la devolución de las mismas. También pueden darse casos como la salida de fondos por recompra de acciones de la compañía.

El siguiente gráfico muestra con claridad los diferentes hechos económicos que se producen en la empresa según las actividades descriptas:

“El estado de flujo de efectivo es una herramienta muy útil y sencilla de aplicar en nuestra empresa”

El estado de flujo de efectivo es una herramienta muy útil y sencilla de aplicar en nuestra empresa. Con una planilla Excel y la información apropiada, el dueño de empresa, o responsable de las finanzas, puede proyectar la performance de la empresa, comprender su capacidad para generar caja y/o para hacer frente a las obligaciones.

Se trata, definitivamente, de una herramienta de análisis financiero de corto plazo muy importante para anticipar las necesidades de capital de trabajo y/o los déficits o superávits de la tesorería.

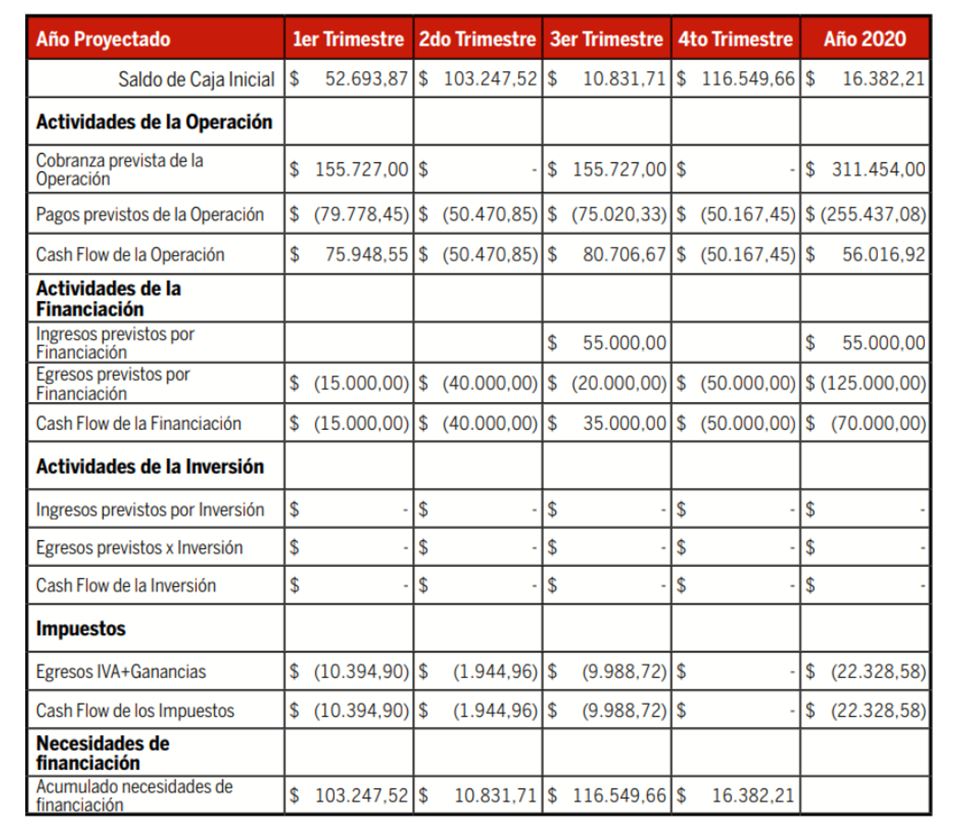

A continuación, vemos un ejemplo simple de un estado de flujo de fondos utilizando una planilla Excel, donde se expresan todos los ingresos y egresos proyectados según las diferentes actividades para un periodo de un año dividido por trimestres:

Los motivos por los que el dueño de empresa debe contar con un estado de flujo de fondos son muchos, sin embargo, elegimos los 5 que creemos más importantes.

5 motivos fundamentales por los que tu empresa debe tener un flujo de fondos

- Para detectar problemas de liquidez antes que sucedan.

- Para conocer con antelación los posibles desajustes entre los cobros y los pagos y corregirlos

- Para saber si necesitaremos financiación y su monto

- Para saber si tendremos excedentes de caja y sacarle el máximo rendimiento.

- Para determinar la viabilidad de un proyecto de inversión

No lo olvides, la falta de conocimiento e incompetencia en el manejo financiero de la empresa resultan ser el 90 % de las causas de cesación de pagos y quiebra de las empresas. El estado de flujo de fondos no es la única herramienta, pero si es una muy importante que contribuye a que aumente la certidumbre, la visibilidad, y nos permita hacer ajustes y correcciones a tiempo, y no cuando sea demasiado tarde.